欢迎访问!

欢迎访问!

核心摘录(Executive Summary)欧洲杯体育 赛谈生命周期与宏不雅占位:中国生物产业当今正处于由“依赖成本上风的范围扩张期”向“以底层核心技艺突破为驱动的高质料发缓期”剧烈跃升的历史性拐点,其算作“第三次生物技艺翻新”的核心载体,在国度宏不雅经济政策与新质坐蓐力布局中占据着弗成替代的底层计策地位,是重塑全球绿色经济与大健康产业花式的核心引擎。 核心贸易论点:该赛谈现时最大的阛阓契机赋存于底层使能技艺(如基于AI大模子赋能的DBTL轮回、第三代基因测序仪)与纷乱下流应用场景(稀疏是总

核心摘录(Executive Summary)欧洲杯体育

赛谈生命周期与宏不雅占位:中国生物产业当今正处于由“依赖成本上风的范围扩张期”向“以底层核心技艺突破为驱动的高质料发缓期”剧烈跃升的历史性拐点,其算作“第三次生物技艺翻新”的核心载体,在国度宏不雅经济政策与新质坐蓐力布局中占据着弗成替代的底层计策地位,是重塑全球绿色经济与大健康产业花式的核心引擎。

核心贸易论点:该赛谈现时最大的阛阓契机赋存于底层使能技艺(如基于AI大模子赋能的DBTL轮回、第三代基因测序仪)与纷乱下流应用场景(稀疏是总盘达万亿级的医药健康与生物基材料)的深度结构性会通之中,通过“国产替代”与“基础科研加产业更正”的双核驱动,原土企业正在重塑全球生物经济的成本结构与驱散范围。但是,该领域最致命的系统性风险则藏匿于地缘政事博弈激勉的全球供应链脱钩预期(举例好意思国《生物安全法案》的恒久溢出效应),以及上游底层核心器用(涵盖全球性生命科学数据库、核心器用酶、高端自动化高通量筛选拓荒)恒久受制于东谈主的“卡脖子”隐患,重叠下流应用过度辘集于单一的医疗健康赛谈所带来的高政策明锐度与结构性内卷风险。

第一部分:宏不雅环境与产业链全景图

生物产业的爆发并非单一技艺演进的驱散,而是多重宏不雅变量共振的产物。通过PESTLE模子对宏不雅环境的底层驱能源进行精密解构,不错泄露剥离出推动赛谈爆发的核心复旧与潜在的系统性艰苦。

政事要素(Political)维度的顶层想象歪斜是生物产业爆发的第一核心复旧。自1986年“863”高技艺连络发展计算设立生物技艺的要点地位以来,国度宏不雅政策的连贯性与恒久计策定力为产业提供了强有劲的背书。跟着《“十四五”生物经济发展计算》的出台,生物经济初次被全面升迁至国度计策高度,明确提倡到2035年生物经济详细实力稳居国际前哨的宏伟指标。在所在履行层面,这种计策意志被赶快更正为实质性的产业补助,举例深圳市出台的专项政策明确计算至2025年生物医药产业加多值达到400亿元东谈主民币,并围绕创新载体与重要科技基础设施提供系统性的大师资金干预与基建支援。但是,现时最大的潜在政事艰苦开首于日益加重的地缘政事摩擦。以好意思国《生物安全法案》(BIOSECURE Act)为代表的单边制裁法案,自然其短期内针对政府资助神志的实质性财务冲击在龙头企业总收入中占比极低,但其从根柢上动摇了全球老本与跨国药企对中国CXO企业国际业务恒久庄重性的预期,迫使原土企业必须承担腾贵的合规成本与国际冗余产能成立成本。

经济要素(Economic)方面,充裕的老本要素供禁受全球视角的供应链成本套利上风共同组成了产业隆盛的经济基础。在老本层面,中国生物医药及合成生物领域在一级和二级阛阓均展现出极强的吸金智力。以2021年为例,生物医药领域投融资总数特出1100亿元东谈主民币,同比增长高达26%,科创板上市企业中生物企业占比更是达到三分之一,这种充沛的径直融资体系为高风险、长周期的生物学研发举止提供了症结弹药。在供应链层面,中国领有全球最完满、最纷乱的化学和生物医药上游供应链体系,从基础化工原料、高端风雅化学品到惯例实验拓荒及精密仪器配件,高度的原土自给率赋予了中国企业在全球竞争中无可比较的采购成本上风与供应链韧性。潜在的经济艰苦则在于,跟着全球宏不雅经济周期步入调整期,一二级阛阓估值倒挂欣喜深远,部分短缺短期自我造血智力且高度依赖外部融资的创新式生物科技企业(Biotech)正靠近严峻的现款流料理压力,产业出清与并购重组的压力正在积贮。

社会要素(Social)的东谈主口结构变迁与消费理念升级组成了巨大的需求侧牵引力,亦然该赛谈总可达阛阓(TAM)不绝彭胀的基石。跟着中国老龄化进程的加快激动,神经退行性疾病、代谢类疾病及各样肿瘤的未被昂然的临床需求呈指数级增长,这种强烈的社会痛点径直更正为简直的阛阓购买力,讲明注解了为何我国特出90%的合成生物关连企业将资源辘集干预于产业链下流,且其中特出88%的企业业务高度秘密医药健康领域。同期,跟着公众对绿色可不绝发展、碳中庸指标以及高质料生活方式的招供感加深,生物基材料、医好意思抗衰家具、替代卵白及新式食物饮料等非药下流应用场景的社会共鸣基础正在快速成型,这为生物技艺跨界赋能传统制造业提供了宽广的社会选用度。

技艺要素(Technological)层面的底层使能技艺突破是防碍产业线性增长、完竣指数级爆发的统统内生能源。在技艺维度的局部节点,中国企业依然展现出极强的追逐以致引颈智力。举例,在基因测序仪器领域,以华大智造为代表的国产厂商正缓缓建立技艺上风并加快国产替代;在基因剪辑器用的原草创新上,辉大基因研发的CRISPR-Cas13系统得胜防碍了泰西的恒久专利操纵。但是,核心技艺的“木桶效应”依然是制约整个产业升级的巨大技艺艰苦。中国在合成生物学的DBTL(想象-构建-测试-学习)核心轮回中靠近严重的结构性短板。在“测试”与“学习”格式,国内中外差距极大,当今仍主要依赖自动化机械辅助的东谈主工测试,在哄骗AI大模子赋能生命科学、高通量自动化测试筛选技艺、底层算法以及全球开源数据库的掌控力上,与国际顶尖水平存在代际级落差。

法律要素(Legal)维度的常识产权保护体系重塑与医保支付体制改革,正在重塑整个产业的竞争法例与利润分派花式。一方面,专利法的不绝改革、专利一语气轨制的落地以及药品审评审批机制的加快(如优先审评、突破性调治药物顺序的平庸应用),极地面裁减了创新药及创重生物成品的贸易化变现周期,为起源创新提供了坚实的法律护城河。另一方面,由国度医保局主导的辘集带量采购(集采)常态化与医保目次动态调整,从根柢上已矣了往时仿制药及同质化微创新家具的高毛利期间。集采政策不仅是为止医疗用渡过快上升的法律经济技能,更是倒逼原土企业摈弃“me-too”随从策略、走向起源创新(First-in-Class)并加快高端医疗器械与生物成品“国产替代”的核神思制。关于出海企业而言,合适FDA或EMA等国际监管机构极其严苛的GMP顺序及数据合规要求,组成了极高的法律准初学槛。

环境要素(Environmental)在双碳计策下正从传统的合规成本更正为赛谈的环保溢价开首。生物制造具有后天不良的绿色基因,其被誉为“第三次生物技艺翻新”的核心原因之一,即在于其对全球可不绝发展和绿色经济的深远影响。相较于传统的高耗能、高欺凌石化合成阶梯,合成生物学通过改造微生物算作细胞工场进行物资更正,在节能减排、造谣碳行踪以及减少有毒副产物方面施展出显耀的优厚性。这种环境维度的上风,使得生物基化学品、可降解生物材料等细分赛谈八成赢得政策补贴与绿色金融的介意,从而在成本尚未完全打平传统工业品的情况下,依然八成凭借环保溢价完竣贸易化落地。

在厘清宏不雅底层驱能源后,进一步通过产业链图谱解构,将纷乱的生物产业别离为上游、中游与下流三个核心格式,八成泄露地识别出价值的流动标的、现时产业的“利润池”散布以及扼住产业咽喉的“卡脖子”节点。

上游涵盖基础设施与底层使能技艺供应商,是整个产业链的技艺策源地与高壁垒所在,同期亦然现时中国生物产业的“卡脖子”重灾地。该格式主要由提供DNA合成、DNA测序、基因剪辑等症结技艺的企业,以及提供自动化、高通量仪器拓荒和核心器用酶的供应商组成。其价值散布特征呈现出典型的“高研发干预、极高技艺壁垒、高毛利”的寡头操纵形态。在这个格式中,自然一代基因合成技艺已趋于熟识,且在二代合成技艺及基因剪辑(如贝斯生物、正序生物)领域加快追逐,但最致命的卡脖子节点在于底层软硬件的缺失。中国当今的生物元器件及全球连络级生命大数据平台仍严重依赖国际数据库,且在AI赋能的数据分析早期阶段、高端高通量自动化测试拓荒领域与国外存在巨大鸿沟。华大智造等少量数企业在测序仪领域完竣的国产替代,是当今上游极其稀缺的破局亮点。

中游由核心家具与集成化平台组成,是谀媚底层科学技艺与终局贸易化应用的症结价值更正要津,当今国内呈现出南北极分化与科研主导的特征。中游企业的核心工作是哄骗DBTL技艺体系对生物系统进行想象与改造,波及底盘细胞的弃取、细胞工场的构建、多级酶联反应平台的搭建以及工艺放大要求的开发。该格式的价值散布在于“平台化赋能与范围效应”,优秀的集成化平台八成通过千里淀丰富的底盘细胞库和顺序化工艺包,大幅造谣每一个新增神志的边缘研发成本。但是,在产业践诺中,除了在酶工程平台领域中国具备一定的国际竞争力外,在更为复杂的细胞锻造厂(Cell Foundry)、无细胞或类细胞平台成立方面,我国举座水平仍大幅过时于国外同业。当今国内的中游测试与学习系统更多依赖中科院深圳先进连络院、中科院天津工业生物技艺连络所等国度级科研机构重金干预成立的双核驱动模式,企业端的全链条集成化贸易运作智力亟待深度发育。

下流聚焦于家具的范围化坐蓐与贸易化应用场景拓展,是现时产业链中统统的“利润池”所在,但也靠近着高度内卷的结构性隐患。下流涵盖了医药健康、化工能源、食物饮料、消费个护、农业生物等多个万亿级宽广阛阓。该格式的价值散布特征施展为终点依赖产能范围、发酵及分离纯化工艺的极致成本为止智力以及壮健的渠谈渗入和准入智力。证据全景数据统计,我国特出90%的合成生物及关连生物经济企业放浪涌入产业链的下流家具应用格式,并栽种了如国药控股、中国生物、凯赛生物、华恒生物等一批营收从数十亿到超百亿不等的行业巨头。但是,这种产业集合导致了显着的结构性失衡:超88%的企业业务秘密医药健康领域,使得整个赛谈对医保控费、集采政策的变动极其明锐;而在具有更大减碳后劲和工业替代价值的化工能源、大量生物基材料等领域,受限于发酵成本相较于熟识石化阶梯的错误以及贸易化扩充的难度,贸易化拓展的深度与广度仍然严重不及。

第二部分:阛阓范围测算与核心护城河

基于现时2026年的时候锚点,本阐明对2026年至2030年畴昔五年的中国生物产业(核心聚焦生物医药及生物制造大盘)阛阓范围进行TAM/SAM/SOM多维度的滚动测算。如遇远期结构性拆分数据缺失,本阐明已基于产业现存发展基数与宏不雅政策指标进行严实的逻辑推测并明确标注。

阛阓范围的测算安身于三大症结假定与核心驱动要素。第一项驱动要素是恒久的政策补助红利与产业熟识度的共振。自1993年中国第一款基因工程药物上市以来,生物医药已由早期的科研探索全面步入具有极高投资价值的产业爆发期。第二项驱动要素是医疗改革激勉的“国产替代”加快效应。医保目次的动态调整与常态化集采自然压制了单价,但通过“以价换量”机制,极地面推动了原土创新药企(如恒瑞医药、百济神州)在原土阛阓从外资巨头手中攫取阛阓份额,开启了“原土崛起”与产业辘集度升迁的新周期。第三项驱动要素是细分赛谈的指数级扩容,稀疏是生物发酵与合成生物产业在底层技艺突破后带来的产能开释。基于历史数据,2021年中国生物医药阛阓范围已达4644亿元 ;前瞻产业连络院的研判指出,2025年中国生物医药行业总阛阓范围将达到约2.3万亿元东谈主民币,行业近五年复合年均增长率(CAGR)庄重在4.27%。重叠生物发酵细分行业在2025年将达到约3200亿元的阛阓体量 ,本模子选用4.27%算作2026-2030年整个大盘基础复利推演的稳态保守增速整个。

下表展示了基于上述假定严实推演的2026-2030年阛阓范围测算逻辑及预测数据:

在此万亿级的宽广阛阓中,企业生计与扩张的骨子在于构建抵触竞争侵蚀的护城河。基于波特五力模子的深度分解,生物产业赛谈玩家建立壁垒的核心要素呈现出显耀的层级各异。本阐明将这些要素按照计策迫切性与防患深度由高到低进行排序,揭示贸易护城河的简直面容。

位列第一顺位的统统护城河是核心底层技艺专利与隐性技艺决窍(Trade Secrets),这主要源于打发“供应考虑价智力”及“替代品威逼”的需要。在极高技艺门槛的生物产业上游与中游,常识产权是排他性的终极刀兵。举例,在基因测序与剪辑领域,八成绕建国际巨头严实的专利池并完竣底层起源创新的企业(如辉大基因防碍CRISPR-Cas13的专利操纵),径直获取了在全球产业链中的核心议价权与目田运作空间。除了公开的专利,在工业发酵、底盘细胞选育等范围化制造格式,那些不以专利形势公开、深藏于企业里面工艺历程中的“技艺决窍”(Know-how),组成了其后者通过逆向工程难以逾越的鸿沟,径直决定了家具的收率极限与成本底线。

第二顺位的核心壁垒是全球化顺序下的合规禀赋与监管准入系统(Regulatory Compliance),这是挣扎“潜在新进入者威逼”的最强障蔽。医药健康算作高度外部性的关乎东谈主类生命安全的领域,受制于FDA、NMPA或EMA等监管机构极其冷酷的准入司法。一家创新企业从发现靶点、进入临床前连络(IND)、历经漫长且资金破钞巨大的临床I至III期检修,最终获批上市并赢得GMP坐蓐认证,这一过程自己就构筑了数以亿计的资金壁垒与长达数年的时候壁垒。合规禀赋不仅是阛阓销售的入场券,更是摒除中低端玩家、保护行业先发者逾额利润的自然护城河。

第三顺位的壁垒是基于纷乱固定金钱干预的范围经济与产业链生态蚁集(Scale & Network Effects),这是在“行业内现存竞争者角逐”中胜出的症结。关于中下流的CXO(CDMO)企业以及大型合成生物制造企业而言,范围代表着单元成本的极致压缩。举例中国领有的全球最完满上游供应链体系,使得原土龙头企业八成以极低的成本进行产能扩张。纷乱的生物反应器体积(如十万升级的发酵产能)在摊薄固定成本、升迁批次庄重性方面具有降维打击的作用。同期,CXO企业通过提供从早期发现到贸易化坐蓐的一站式服务,将客户深度绑定在我方的生态汇辘集,变成了极高的客户调度成本。

第四顺位的潜能壁垒是高质料的独到数据金钱与AI闭环迭代智力(Data Assets),这代表着畴昔五年产业竞争的终局标的。在合成生物学与揣摸生物学会通的趋势下,传统的湿实验正在向干实验更正。八成正当合规地掌捏海量多组学数据、高质料临床考据队伍数据,并具备哄骗前沿AI大模子(如百图生科、商汤科技布局的领域)进行卵白质折叠预测与代谢通路优化的企业,将大幅裁减DBTL轮回的迭代周期。数据金钱的飞轮效应在于,算法的精确度跟着测试数据的投喂而呈指数级升迁,这种基于数据千里淀的时候壁垒一朝变成,后发企业即便干预海量资金也极难在短期内完竣追逐。

排在第五顺位的基础壁垒是基于原土要素的极致成本为止与国产替代窗口(Cost Arbitrage),主要用于打发“买方议价智力”的升迁(如医保集采)。依托中国纷乱且高性价比的工程师红利、完善的物流基建与相对便宜的电力供应,原土企业八成在仿制药或熟识生物基化工品领域打赢价钱战。但是,必须清醒意志到,隧谈依赖要素价钱凹地的成本壁垒是脆弱且弗成不绝的,极易被宏不雅通胀或产业链向东南亚更正所瓦解,这种基础壁垒必须朝上司技艺或范围壁垒进行快速跃迁。

第三部分:贸易模式深度分解

贸易模式的骨子在于企业如安在高度复杂的生态汇辘集高效地完成价值流转与利益重分派。中国生物产业正在履历一场深刻的贸易模式升维,从往时单一的“买断式家具销售”向“底层技艺服务赋能与家具全生命周期深度绑定”演进。以下从价值生命周期的三大基础格式对产业创新点进行解构。

在价值创造(Value Creation)格式,最大的范式更正在于从传统的“高千里没成本的串行试错”向“由数据驱动的并行计总揣摸”演变。传统的生物医药研发投诚“靶点发现-筛选-前临-临床”的漫长线性旅途,俗称“十年十亿好意思金”定律。而现时的产业创新依托合成生物学理念与AI大模子,在DBTL(想象-构建-测试-学习)闭环中完竣了杜撰干实验与物理湿实验的深度联结。企业八成在硅基揣摸环境中事先完成千万量级的分子模拟、亲和力预测与代谢通路想象,将价值创造的时候轴与试错成本进行数目级压缩。价值创造的核心不再只是是发现一种新物资,而是构建一套八成不绝高通量产出新物资的底层系统架构。

在价值传递(Value Delivery)格式,产业呈现出从“全产业链大包大揽”向“生态位深度解耦与模块化融合”的深刻变革。在往时的Pharma模式下,药企倾向于建立从早期研发、临床检修料理到最终范围化制造及全球销售的纷乱垂直整合体系,这导致了金钱的终点繁重与反应迟缓。现时的贸易创新在于价值链条的精确切割:创新式生物科技公司(Biotech)得以保持轻金钱运营,将整个资源倾注于前端起源创新与靶点考据;而繁重且需要极高老本开支的临床检修统筹(CRO)与贸易化合规制造(CDMO)格式,则被无缝更正并外包给具备极强范围效应与录用智力的专科第三方CXO机构。这种价值传递的模块化解耦,极大加快了整个行业的分子激动速率与革故转换。

在价值拿获(Value Capture)格式,行业防碍了单纯依靠终局家具售卖赚取差价的传统逻辑,孳生出基于时候维度与得胜概率的“风险共担、收益分享”模式。由于生物技艺家具的贸易化周期极长且失败率高,企业之间平庸选用包括早期预支款(Upfront Payment)、基于研发或贸易化程度的里程碑付款(Milestone Payments)、上市后的销售分红(Royalties)以及复杂的股权交叉和专利授权(License-in/out)等金融与贸易组合合约。这种价值拿获机制使得上游技艺提供方和中游服务商无需恭候家具最终推向C端阛阓,即可在研发的各个确证节点完竣利润回笼,保险了创新资金链的不绝脱手。

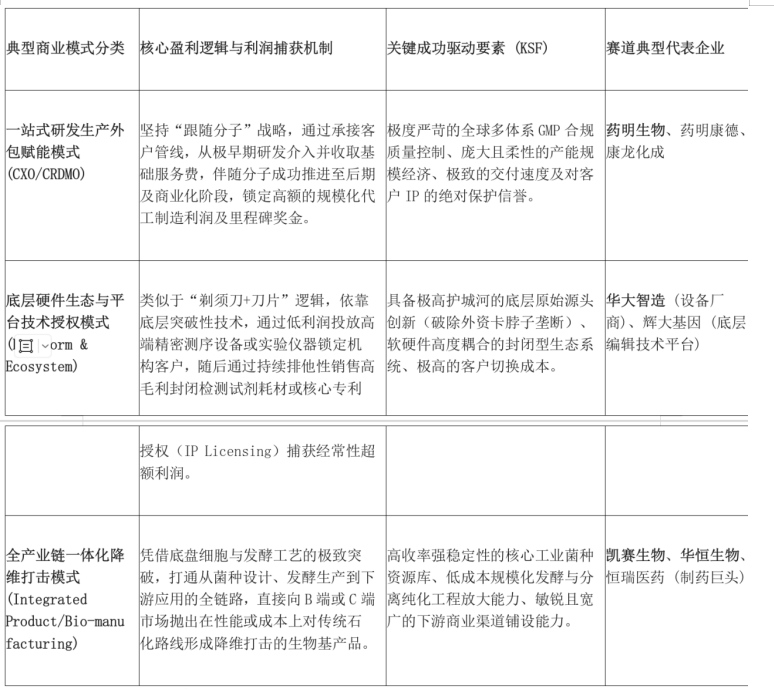

在上述价值链路的重塑下,该赛谈当今已得胜跑通并具备极强范围化扩张智力的主流贸易模式不错归纳为以下三种典型形态,并通过下表进行核心逻辑的精确拆解与企业映射:

第四部分:标杆企业案例连络

为了具象化考据前述的宏不雅周期演变、护城河表面以及贸易模式创新,本阐明特在芜乱的产业链图谱中,精确选取三家分别占据中游CXO制造要津、上游底层基础设施以及中下流合成生物制造生态位的标杆企业,进行深度的计策穿透与动向推演。

案例一:药明生物—— 穿越地缘迎风的全球化中下流“卖水东谈主”龙头

核心定位:药明生物是中国乃至全球极具统帅力的生物药CRDMO(公约连络、开发及坐蓐)一体化服务平台,其紧紧扼守着产业链中下流核心的价值更正与产能放苟简津,其核心护城河在于极其纷乱的全球化合规产能蚁集、深不风底的客户信任金钱池以及业内顶级的工艺录用速率。

破局策略(业务增长逻辑):药明生物在强烈竞争中脱颖而出并不绝霸榜的核心各异化嘱托是其坚毅履行的“随从并赢得分子(Follow and Win the Molecule)”计策。在客户极早期的分子发现或临床前阶段,药明生物不时以极低的服务门槛以致赋能模式强势切入研发历程,赶快建立技艺依赖与合作粘性。生物药的工艺特点决定了,一朝神志得胜从早期激动到晚期临床乃至贸易化坐蓐(PPQ)阶段,客户出于向监管机构再行提交工艺变更讲明的极其腾贵的时候与资金成本,毫不会莽撞更换CDMO厂商。这种极高的调度成本使得单个得胜神志为药明生物带来的后期收益呈指数级放大。证据其发布的2024年财报数据,这一飞轮效应施展得长篇大论:在宏不雅投融资遇冷的配景下,全年依然刚劲新增151个详细神志,总池子神志深度达到了惊东谈主的817个;在价值最高的贸易化更正节点,2024年得胜完成16个PPQ神志,并瞻望在2025年进一步彭胀至24个,未完成订单总数高达185亿好意思元,锁定了极高笃定性的畴昔现款流。同期,在面对新冠疫情带来的脉冲式红利消退时,公司2024年非新冠业务收益依然完竣了13.1%的刚劲正增长,经调整纯利达54.0亿元东谈主民币;在领有特出1.2万名职工的纷乱基数下,保持了95.8%的症结东谈主才保留率,踏实了最迫切的智商金钱。

畴昔可能发展标的:基于现时以好意思国《生物安全法案》(BIOSECURE Act)为代表的不绝地缘政事迎风与跨国药企对供应链脱钩的系统性慌乱 ,推测药明生物畴昔的核心计策画向将是一场激进的产能邦畿重构。公司必将加快从往时“中国制造、服务全球”的单核模式向“全球双厂制造(Global Dual Sourcing)”的抗风险韧性供应链跃迁。瞻望其将大幅加码在新加坡、爱尔兰、德国以致好意思国脉土的老本开支(CAPEX),通过在核心客户所在地旁边构建完全合稳健地合规监管的冗余产能,深度对冲单一地缘政事实体的政策风险。此外,在技艺维度,药明生物极有可能进一步将计策资源向ADC(抗体偶联药物)、双特异性抗体以致多肽等高附加值、高技艺难度的新一代生物分子平台歪斜,试图通过技艺维度的降维打击守护其高毛利体系的脱手。

案例二:华大智造 —— 击穿极上游“卡脖子”技艺的高增长黑马

核心定位:华大智造深扎于中国生物产业链中技艺壁垒最高、最为薄弱的极上游——使能技艺和仪器拓荒供应商格式,算作全球少量数八成自主研发并完竣量产临床级高通量基因测序仪的领军企业之一 ,其核心护城河是基于DNBSEQ底层核心测序技艺架构的完满自主常识产权蚁集,以及软硬一体化、高调度成本的禁闭式耗材生态系统。

破局策略(业务增长逻辑):华大智造面对的是一个恒久由国际巨头(如Illumina)制定例则并寡头操纵的阛阓。其切入阛阓的核心破局嘱托是“底层技艺硬刚重叠极致的国产替代性价比”。率先,华大智造莫得弃取容易的逆向工程或随从阶梯,而是从底层物理与化学机制启航,透顶攻克并重构了DNA测序的核心架构,不仅完全解脱了核心技艺受制于东谈主的被迫场所,更在症结的读取精度、通量上限以及测序成本为止上达到了以致部分超越了国际主流竞争敌手的水平。在贸易化激动阶段,华大智造精确拿获了国度倡导“症结核心技艺自主可控”以及公立医疗与科研系统拓荒采购加快“国产替代”的历史性风口期。在家具矩阵上,它实施了降维打击策略,不仅单卖高精度的测序仪硬件,更向客户提供包含样本全自动前处理、自动化建库、测序履行以及生信数据分析在内的“一站式全历程自动化责罚决议”。这极地面造谣了下流科研机构和各级病院使用高通量测序技艺的数据产外出槛与运营成本,从而以极具侵扰性的姿态在中国脉土阛阓快速蚕食国际巨头的存量与增量份额。

畴昔可能发展标的:尽管华大智造当今在“读取生命密码”的基因测序领域已然设立了极强的原土统帅力与国际竞争力,但基于其努力于成为“生命科技核心器用缔造者”的广大发展愿景,推测其畴昔的计策画向将势必向生物产业更宽广的上游“无东谈主区”蔓延。率先是横向的技艺图谱扩张,从现时单一的基因“读(高通量测序)”智力,强力切入基因的“写(高通量DNA合成)”以及基因的“改(精确基因剪辑)”领域,力求从单一拓荒供应商进化为完满的DBTL硬件级闭环基础设施提供商。其次是纵向的数字化与智能化深耕,面对当今中国产业链在AI大模子赋能数据分析和高通量测试上的短板 ,华大智造有望通过密集的一级阛阓计策投资或深度产业并购(举例与百图生科、商汤科技等AI算法顶尖团队缔盟),将传统的测序硬件一次性买卖模式,全面升级为“底层硬件+多组学生命科学大模子”的不绝订阅制服务(SaaS)模式。在踏实国内基本盘的同期,其将借助国度“一带整个”计策,向国际新兴医疗基建阛阓强势输出中国顺序,完竣从单纯的“国产替代”向高附加值“核心技艺出海”的终极计策跃迁。

案例三:凯赛生物/华恒生物 —— 领跑中下流绿色制造的合成生物前卫

核心定位:算作中国合成生物产业跑互市业化闭环的代表性企业,此类公司定位于产业链的中下流要津。其核心护城河在于掌捏从工业底层菌种高通量筛选改造、到万吨级范围化发酵工程为止、再到高效分离纯化的一体化“细胞工场”量产智力,并在此基础上构筑了显耀的低碳环保溢价与单元成本壁垒。

破局策略(业务增长逻辑):与高度内卷且靠近集采政策高压的医药健康领域企业不同,凯赛生物与华恒生物切入阛阓的各异化嘱托是“消散医药红海,哄骗生物制造降维打击传统化工”。它们极其狠恶地捕捉到了全球碳中庸配景下大量化工品向生物基更正的巨量阛阓舛讹。在策略履行上,企业通过不绝优化DBTL中游集成化平台,培育出具备极高底物更正率与环境耐受性的工业级底盘细胞。通过全产业链的重金钱重度垂直整合,它们得胜将长链二元酸、生物基聚酰胺或丙氨酸等原来依赖高欺凌石化阶梯坐蓐的基础化工原料,更正为不错通过玉米淀粉或农业淹没物径直绿色发酵赢得的高附加值家具。这种一体化的大坐蓐智力不仅保证了供应链的统统庄重,更使得其家具在详细成本弧线上缓缓靠近以致低于传统石化巨头,2023年关连代表企业营收均已庄重突破20至50亿元的范围大关 ,完竣了从看法到真金白银利润的跳跃。

畴昔可能发展标的:面对日益宽广的全球生物经济大盘,推测此类合成生物制造龙头畴昔的计策画向将聚焦于“非粮底物替代”与“高附加值材料应用拓圈”。在成本侧,为了透顶解脱对玉米淀粉等传统农业资源的依赖以及侧目潜在的食粮安全红线,企业将干预巨资研发基于一碳化合物(如二氧化碳、甲醇或工业尾气)算作发酵底物的下一代固碳生物制造技艺,这将透顶重塑其原材料成本结构。在收入侧,企业不会只是昂然于算作上游原材料供应商,而是会加快向下流高附加值的终局应用场景渗入欧洲杯体育,通过改性技艺的突破,推动生物基材料在新能源汽车轻量化部件、高端可降解纺织服装衣饰以及高端电子消费品外壳中的范围化替代,从而极大拉升举座业务的毛利核心与抗周期韧性。