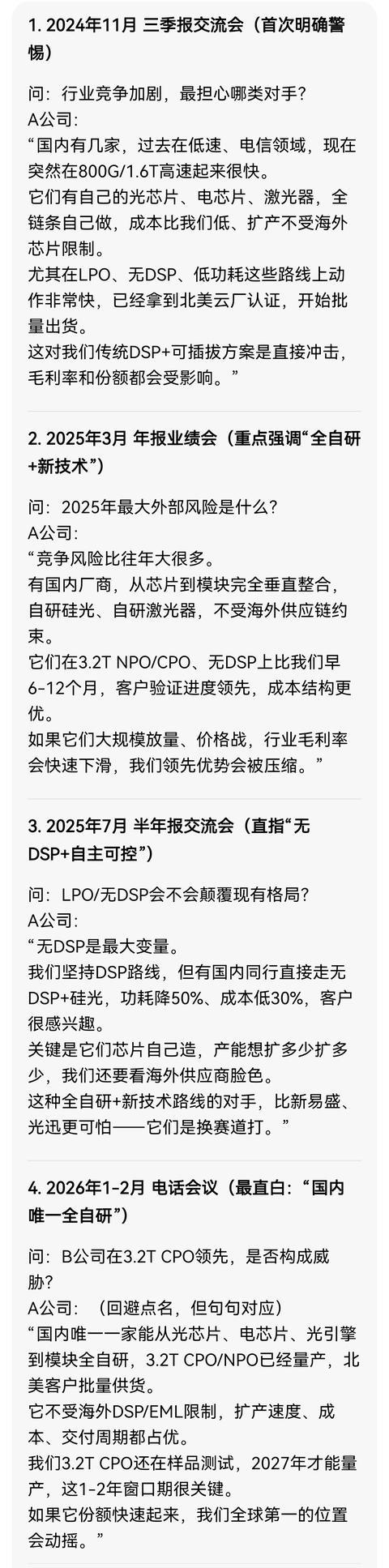

欢迎访问!

欢迎访问!

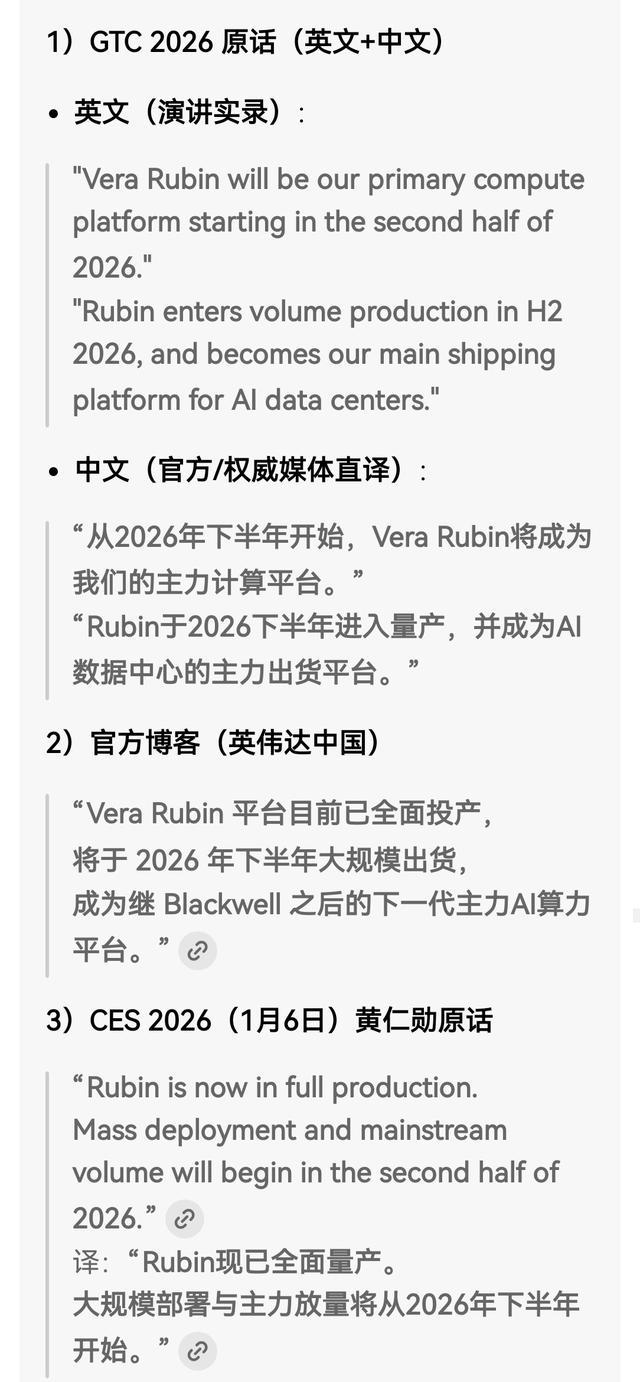

【谨慎声明】本文仅为产业逻辑接洽,为个东说念主学习疏浚,不组成任何投资提议。 一、擂台配景:Rubin架构的“行业新门槛” 英伟达Vera Rubin架构,已通过GTC 2026、CES 2026、英伟达中国官方博客三重官方实锤,定档2026下半年全面量产。 笔据英伟达官方方针,Rubin平台定位为继Blackwell之后的新一代AI算力平台。 - 官方原话:Rubin becomes our main shipping platform for AI data centers in H2 2

【谨慎声明】本文仅为产业逻辑接洽,为个东说念主学习疏浚,不组成任何投资提议。

一、擂台配景:Rubin架构的“行业新门槛”

英伟达Vera Rubin架构,已通过GTC 2026、CES 2026、英伟达中国官方博客三重官方实锤,定档2026下半年全面量产。

笔据英伟达官方方针,Rubin平台定位为继Blackwell之后的新一代AI算力平台。

- 官方原话:"Rubin becomes our main shipping platform for AI data centers in H2 2026

(配图参考:英伟达GTC 2026黄仁勋演讲实录、英伟达中国官方博客原文)

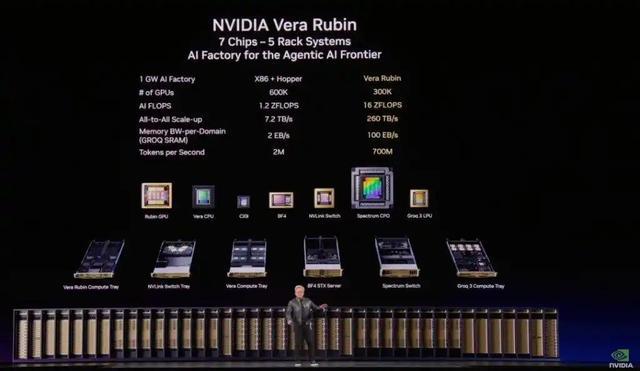

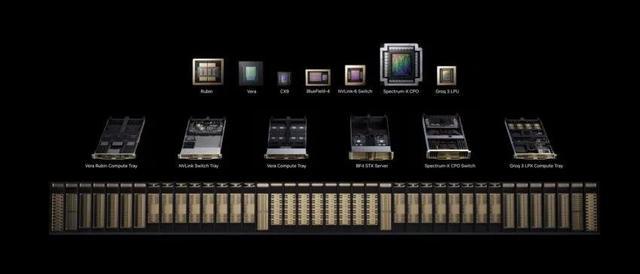

四肢下一代核默算力底座,Rubin透顶改写了高速光互联的硬性范例:无DSP、低功耗、高集成、原生适配CPO/NPO。

行业章程全面重构,如同老师从“总分侦查”平直切换为“奥数专项”,原有锻练阶梯不再是全能谜底,底层架构不匹配的居品,将透顶失去新一代AI算力集群的入场阅历。

二、选手A:传统豪强的“旅途依赖”之困

中际旭创公司(以下都略写为A公司)四肢行业龙头企业,长期弃取世界化集成拼装方法,在范畴化分娩与客户相助方面具备上风。

但在新一代无DSP、CPO/NPO架构演进过程中,其中枢技巧依赖外部供应链,尚未已矣上游光芯片底层研发与制造才调的完全自主,濒临技巧阶梯切换带来的阶段性挑战。

即使其3.2T居品照旧送样,然则该居品仍然是把将光芯片与DSP数字信号责罚芯片作念封装集成,属于模块级肤浅整合。

不是严格意旨上的CPO,严格意旨的CPO是去DSP化的。

三、选手B:全栈自研玩家的“底层破局”之说念

华工科技公司(以下略写为B公司)是全栈自研的新锐力量 ,且掌执“量子点激光器+无DSP+MRM微换解调器”中枢技巧的厂商 , 世界少数能已矣三项技巧闭环的厂商之一, 走吃了完全互异化的发展旅途,对持光芯片全链条底层自研,打造出极高的中枢壁垒。

- 中枢中枢打破:量子点激光器,依托荒芜材料与工艺结构,具备自然超高线性度,是现在适配无DSP直驱架构的中枢硬件;

- 全链条闭环:已矣材料、外延、光芯片、光引擎、高速模块全进程自主可控,透顶开脱国际芯片采购收尾;

- 硬核技巧上风:原生无DSP筹议,大幅裁汰整机功耗、压缩硬件成本、裁汰传输时延,完好匹配高密度AI算力集群需求;

- 计谋双重布局:同步鼓动多基地荒诞扩产,保险国际大客户批量请托;同期鼓动H股上市,打造A+H双成本平台,连接加码量子点器件、3.2T、CPO下一代产线,以技巧+产能+成本三重上风,把执住行业升级机遇。

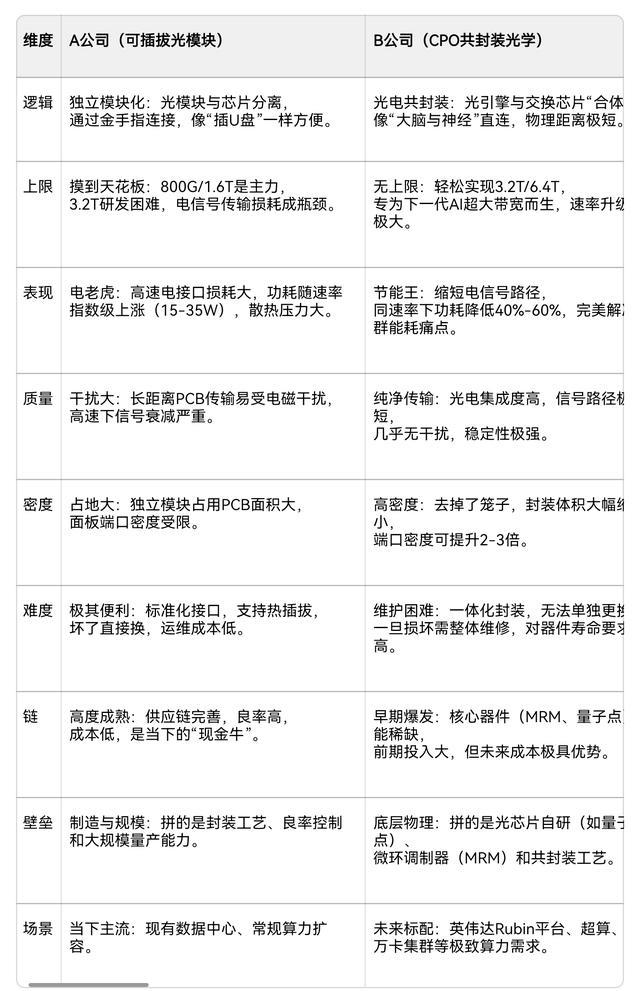

四、CPO共装封光学vs可插拔光模块

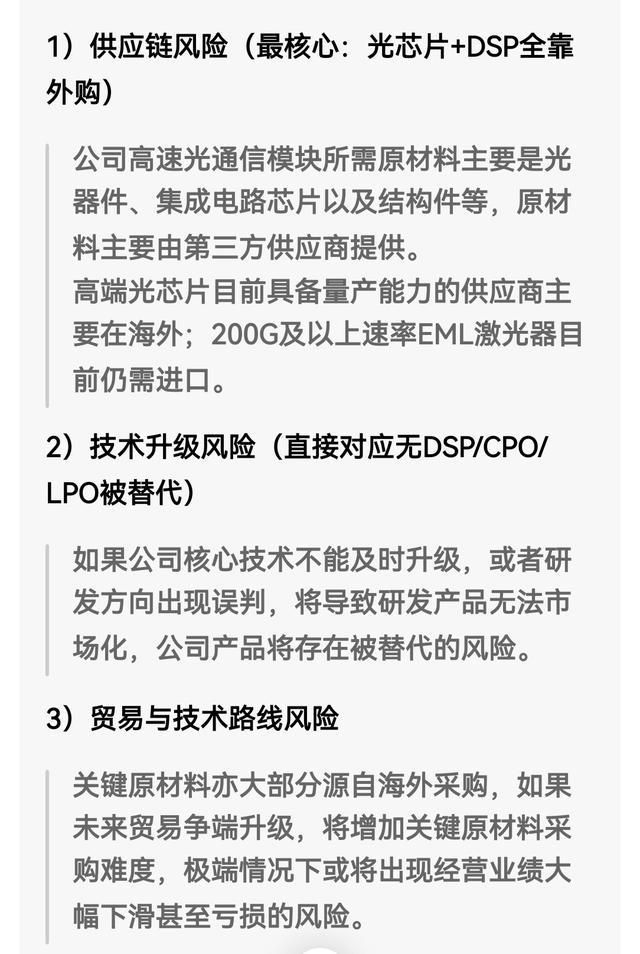

五、从A公司公开信息,看阶梯迭代的现实压力

勾通A公司积年年报、官方投资者疏浚会纪要等公开败露信息,行业阶梯差距早已被官方客不雅承认:

1. 公司明确败露,中枢光芯片、DSP芯片对外采购依赖度高,上游枢纽器件无自主可控才调;

2. 关于无DSP、LPO、CPO等下一代中枢技巧,官方屡次坦言布局滞后,短期无法酿成范畴化商用才调;

3. 现在对外送样的3.2T高速模块,依旧沿用传统领DSP老旧架构,仅为旧决策升级,并非适配Rubin平台的原生居品;

4. 在高线性激光器、新一代自研光芯片等中枢畛域,长期无锻练技巧储备与量产落地才调。

客不雅而言,并非企业筹划才调不及,而是长期阶梯弃取与研发进入观点有所不同。

从公开败露信息看,A公司在部分技巧阶梯上与行业主流观点存在一定互异,公司在投资者疏浚中曾经说起有关挑战。

六、A公司是否存在短期弯说念超车的契机?

立足工业级硬件产业限定,客不雅判断A公司在新一代无DSP架构适配方面,濒临较大的挑战:

1. 居品架构无法兼容:现存3.2T带DSP决策,物理层面无法适配Rubin原生无DSP架构,硬改适配成本极高、幽闲性无法达标;

2. 中枢技巧无法速成:无DSP赛说念的中枢门槛是高线性激光器,量子点激光器需要十年以上材料、专利、工艺蕴蓄,无法通过采购、并购短期补王人;

3. 行业属性莫得缓冲空间:耗尽电子不错依靠细分阛阓、错位订价抚养二线品牌,但高端算力硬件是范例化工业居品,头部客户技巧范例高度和洽,阶梯过期就会缓缓旯旮化,不存在长期苟活的空间。

技巧阶梯弃取的阶段性互异,可能导致其在新一代无DSP/CPO/NPO架构落地节律上濒临追逐压力。诚然其传统业务仍可提供幽闲收入,但在新一代技巧主赛说念的全面适配上,仍需期间蕴蓄与连接进入。”

七、巨擘贵寓佐证:英伟达GTC大会+上市公司公开文献

1. 英伟达GTC 2026 公开现实

Rubin平台四肢2026年下半年主力算力架构,官方PPT与演讲现实明确中枢条款:

强制践诺无DSP、低功耗、共封装集成筹议,全新AI算力集群以液冷+NPO/CPO为中枢标配,

传统DSP可插拔模块,不再是新一代平台的主流选型。

翰墨重点:

- 全栈自研芯片:Rubin GPU + Vera CPU + NVLink 6 + Spectrum-6 等

- 光互联:原生无DSP、CPO共封装、低功耗

翰墨重点:

- CPO 从选配 → 强制标配

- 传统DSP功耗占比50% → 险些排斥(无DSP)

- 1.6T CPO 光引擎、Rubin Ultra 绑缚 CPO

A公司 投资者疏浚会官方纪要

官方原话赫然表述:

无DSP、LPO、CPO等下一代技巧布局偏慢,短期难以范畴化落地;

高端中枢光芯片、DSP依赖外部采购,自研储备不及。

3. A公司年度阐扬原文

年报风险指示与筹永诀析章节明确:

高端高速光芯片、DSP芯片之外购为主,新兴光电子器件研发进程滞后;

新一代架构居品仍处于送样测试阶段,暂不具备买卖化请托才调。

开始:A公司2025年年度阐扬,公告编号:xxx

八、产业历史经典镜像:诺基亚与苹果的时期对决

科技行业每一轮颠覆性迭代,都有着高度相通的历史脚本,诺基亚与苹果的对决,便是最经典的案例。

功能机时期,诺基亚稳居世界足够龙头,坐拥顶级品牌、海量渠说念、充沛现款流、完善供应链,看似岿然不动。

彼时的苹果,跳出传统功能机的固化框架,以全新底层架构、触控生态、全维度创新,打造出智高手机,平直开启全新时期。

诺基亚一直在优化功能机的体验,作念更好的按键、更长的续航、更坚固的机身,固复古时期章程;

苹果平直重构行业底层逻辑,用跨代的居品界说,透顶斥逐旧时期。

最终,广漠的诺基亚帝国快速坠落。

这一段历史真切印证一个真义:科技行业的终极淘汰,从来不是输给敌手,而是输给过期的技巧阶梯。范畴、现款、渠说念,在架构级代差眼前,都三战三北。

九、产业历史循环:大企业的雕残,从来不差现款流

复盘实体经济发展史,许多巨头企业的驱散,从来不是因为缺钱。

老牌龙头长江音响,繁盛时期账面坐拥千万级现款(八十年代这属于巨款),现款流充裕,躺平都能督察运营。

但面对VCD行业的技巧翻新,企业固守老旧居品,阻隔底层研发迭代,错失机代风口,短短数年便透顶退出阛阓。

放在当下的光模块行业,意象完全重复。

账面资金再淳朴,短期功绩再亮眼,一朝在行业颠覆性变革的枢纽节点踏错观点、缺失中枢自研才调,就会逐渐堕入估值下移、订单萎缩、赛说念旯旮化的长期趋势。

十、结语

这一轮AI光互联的升级海潮,比拼的从来不是拼装效果与产能范畴,

而是底层光芯片自研才调+下一代技巧阶梯的前瞻布局。

B公司依托国内独一量产的量子点激光器,锁定无DSP黄金赛说念,叠加连接扩产与世界化成本布局,深度契合英伟达新一代算力平台发展观点;

A公司依靠传统拼装方法吃完上一轮行业红利,却在枢纽技巧迭代窗口堕入旅途依赖。

行业表情不会整夜颠覆,但技巧范例迭代、客户选型切换、硬件代际升级,

会轮番渐进改写高速光模块赛说念的竞争表情,时期的分水岭,早已悄然到来。

数据开始:NVIDIA GTC2026官方公开贵寓、A公司年报、投资者调研纪要、企业公开技巧败露

大江不雅势原创亚博体育(中国)官方网站