欢迎访问!

欢迎访问!

文:向善财经 近日,祥瑞银行又被处罚了。 据中国施行信息公开网音讯,祥瑞银行因案号(2025)粤03执209号,被广东省深圳市东说念主民法院列为被施行东说念主,施行标的6075万元,被施行原因暂且不解。 6000万,这种数额的处罚关于祥瑞银行而言,并不生分,投资者甚而可能会感到有点儿见怪不怪了。 2024年5月份,国度金融监督管束总局露馅的行政处罚公开信息显现,祥瑞银行由于公司处罚与里面为止等原因,被处罚总共6723.98万元,而前年一整年,祥瑞银行累计被罚浮浅8300万元。 老司机齐知说念,

文:向善财经

近日,祥瑞银行又被处罚了。

据中国施行信息公开网音讯,祥瑞银行因案号(2025)粤03执209号,被广东省深圳市东说念主民法院列为被施行东说念主,施行标的6075万元,被施行原因暂且不解。

6000万,这种数额的处罚关于祥瑞银行而言,并不生分,投资者甚而可能会感到有点儿见怪不怪了。

2024年5月份,国度金融监督管束总局露馅的行政处罚公开信息显现,祥瑞银行由于公司处罚与里面为止等原因,被处罚总共6723.98万元,而前年一整年,祥瑞银行累计被罚浮浅8300万元。

老司机齐知说念,开车违章被处罚后,理当反想追念,甚而举一反三地想考减少交通违章情况发生。

为何祥瑞银行屡次遭到处罚后,老是还会犯各式各种的颠倒呢?

//经常受罚,祥瑞银行因何祥瑞?

说明屡次受罚的情况分析,祥瑞银行的问题主要在于公司里面处罚与里面为止机制存在弱点,导致信贷、同行等中枢业务领域违章步履频发。

屡次遇到高额处罚,最大的影响并不是被罚了些许钱,而是影响着企业形象。

相称是关于银行和保障公司而言,客户的信任是其长期主义发展的前提,而企业形象影响着客户信任与丹心度,祥瑞银行不同于一般的城商行,其傍着中国祥瑞保障(集团)有限公司,两个公司存在着业务协同关系,祥瑞银行也充任着祥瑞保障的“代理商”变装。

背靠大树的同期,也容易被大树的暗影所笼罩。

这个代理商的其他业务老是违章,会不会影响客户对其保障居品销售产生不信任,进而影响其购买决策呢?

仍是有一定可能的,是以违章受罚事儿小,形象受损可能影响业务事儿大,而且祥瑞银行的形象也辩论着祥瑞保障的形象,是以祥瑞银行仍是长点儿心吧。

祥瑞银行不仅存在业务合规管束的捏续性压力,如今也濒临着事迹下滑的勤奋。

据天眼查APP显现,祥瑞银行2024年前三季度,祥瑞银行已矣营收1115.82亿元,同比下跌12.6%,净利润为397.29亿元,仅渺小增幅了0.24%。

比较2023年的营收下跌-8.45%,净利润高涨2.06%,祥瑞银行的事迹压力进一步扩大了。

其实全体来看,近两年大环境有所变嫌,先是房地产不景气,后又是住户亏损左迁,银行业全体不好受,祥瑞银行由于主营业务有零卖金融业务,其包括亏损贷款、住房贷款等,也因此受大环境影响更大。

曾几何时,零卖业务是祥瑞银行事迹郁勃的靠山,当今却濒临业务转型的场面。

如今零卖业务景色不睬想,也加大了祥瑞银行钞票质料风险。

据近日祥瑞银行露馅,截止2024年9月末,祥瑞银行的个东说念主贷款不良率为1.43%,比较2023年末上升了0.06个百分点,其中住房按揭贷款不良率为0.60%,较上年末上升了0.30个百分点,亏损性贷款不良率为1.26%,较上年末上升了0.03个百分点。

与此同期,关爱类贷款率也有所上升,拨备障翳率有所下跌。

祥瑞银行关爱类贷款在前年9月末占比为1.97%,较中期上升了12个基点,截止9月末,祥瑞银行拨备障翳率为251.19%,比较中期下跌了13.07个百分点。

这响应了祥瑞银行的钞票质料濒临着一定压力,零卖业务的风险管束和质料优化也越来越有必要。

在盈利狡计上,祥瑞银行2024前三季度的净息差为1.93%,比较前年同期下跌了54个基点。

祥瑞银行证明为,这是让利实体经济,调度钞票结构的成果,况兼受市集利率下行、有用信贷需求等不及原因影响。

意旨意思意思口角战之过也。

不异是以零卖业务见长,也让利实体经济,与其濒临相似的期间课题,招商银行2024前三季度的净息差却达到了1.96%,处于祥瑞银行前边,这就难免让东说念主怀疑,祥瑞银行是不是还存在其他方面的原因导致盈利才智下跌?

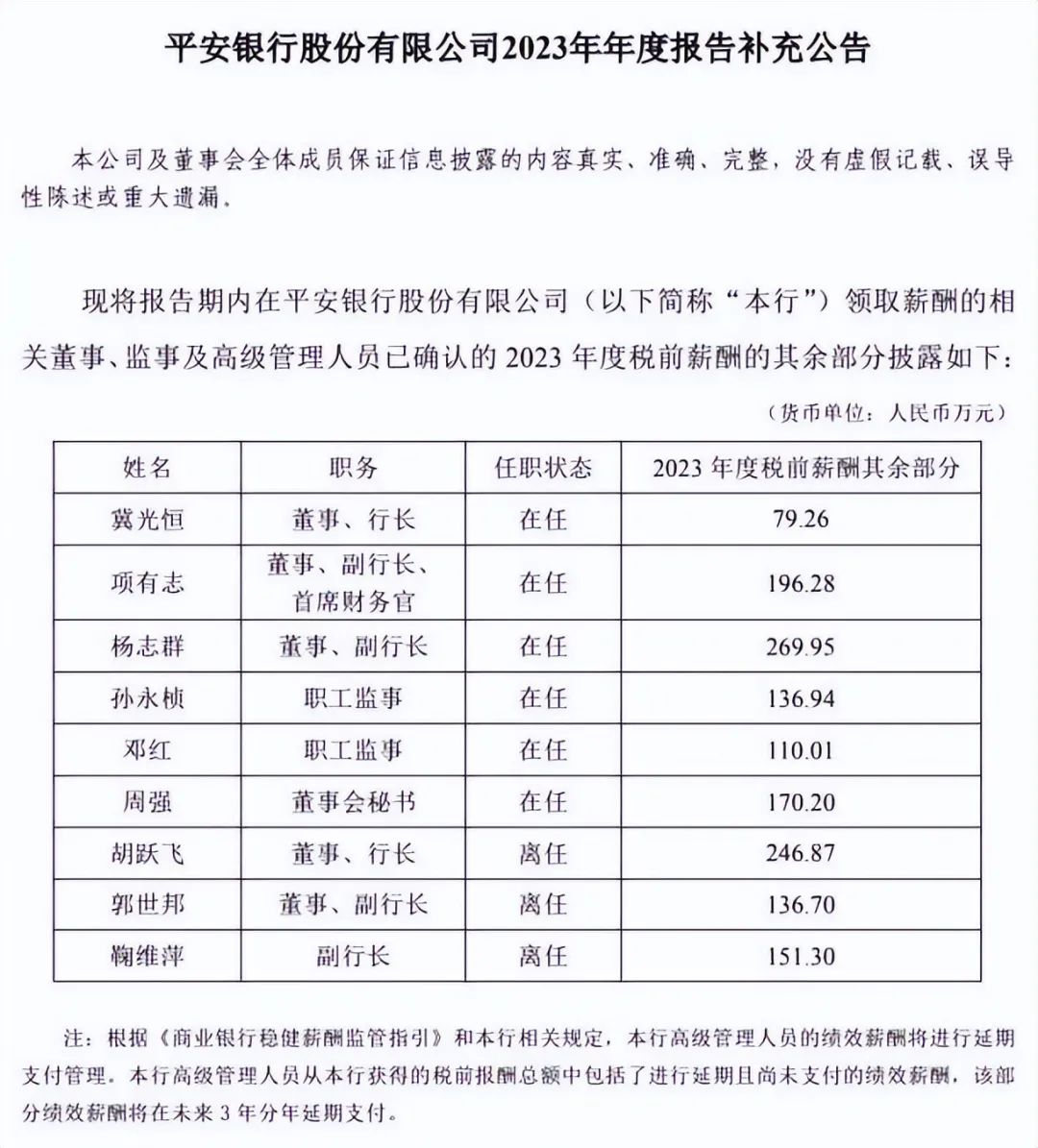

在祥瑞银行事迹承压,盈利才智下跌的一年里,上个月,祥瑞银行却露馅了对高管们2023年薪酬进行补发的具体数额,数额之大,让无为下层职工峻岭仰止。

从“补发”情况看,副行长杨志群2023年度税前薪酬其余部分为269.95万元,离任行长胡跃飞补发246.87万元,副行长项有志补发了196.328万元,其他高管获取79万至170万不等的补发,上述金额总共约1497万元。

回溯2023年的数据,拿到500万以上的总薪酬区别是,2023年离任行长胡跃飞2023年度总薪酬达到562.28万元,离任的副行长郭世邦总薪酬达到529.86万元。

副行长杨志群总薪酬达到557.96万元,副行长、首席财务官项有志总薪酬达到498.10万元。

俗话说得好:“火车跑的快,全靠车头带”。

高管拿高薪其实无可厚非,要不焚膏继晷的戮力职责为什么?信赖是为了高薪,而且补发亦然合理的。说明《交易银行端庄薪酬监管请示》,交易银行大多制定了高档管束东说念主员绩效薪酬宽限支付轨制。

祥瑞银行公告也称,该行高管的税前答谢总和中包括了进行宽限且尚未支付的绩效薪酬,该部分绩效薪酬将在将来3年分年宽限支付。

不外,凡事怕比较。

拿招商银行例如,2023年招行高管年薪最高的是王良,达345.32万元,2022年王良的年薪为362.46万元,跟祥瑞银步履辄500万、600万进出甚远。

再拿底层职工薪酬来说,祥瑞银行2023年的顶住职工薪酬171.89亿元,比较上一年度减少13.82亿,平均薪酬47.9万元,上一年度51.9万元。

2023年,招商银行、中信银行东说念主均薪酬区别约61万元、60万元,招商银行同比降幅约6%,而祥瑞银行的东说念主均薪酬基数更低,降幅更大,23年平均降幅8%。

还有一句俗话“要想马儿跑,就要马儿吃嫩草”,下层职工是每个企业的基本盘,在‘被平均’的下层职工这里,本体薪酬有很大可能是更低的,在亏损复苏的今天,只是靠对高管的引发,想要进一步提升我方的事迹,不太容易。

更何况,当年几年祥瑞银行更侧重零卖业务一些,更需要底层职工的触达。

“不患寡而患不均”,可能下层的交易力受此影响,祥瑞银行事迹比较招行亦然小巫见大巫。

//事迹承压下,祥瑞银行的“张良计”作念得若何?

其竟然各种挑战之下,祥瑞银行也实施了许多“张良计”。

面对经济变化、行业挑战,祥瑞银行提议了“零卖作念强、对公专精、同行作念专”三大政策主义,并说明主义,祥瑞银行积极作出本质。

在零卖业务上,祥瑞银行诳骗科技赋才智量,如智能化银行3.0平台,借助其高大数据谋略,以信用卡为打破口,精确化奇迹宇宙群体。

况兼主动裁汰了零卖贷款风险偏好,鼓舞零卖业务转型。

对公作念精上,祥瑞银行通过围绕新质出产力等五大领域发力,通过深度谋略,拓展新式行业,比如新动力、新糊口等,来栽植新的增长点,安适对公业务的发展。

在面对民营企业上,祥瑞银行通过依托祥瑞集团的上风,与祥瑞信托、祥瑞证券等集团昆仲公司和谐,通过“企望会”协同为民营企业提供“一站式空洞金融决议”,而且通过业务诱惑集团超高净值客户到祥瑞银行来。

天然各种要领并未平直让祥瑞银行脱离发展滞缓的泥潭,但这并不虞味着祥瑞银行的决策标的是错的。

在宏不雅环境低迷的情况下,保捏事迹坚挺可喜可贺,保捏事迹不产生大幅度下滑,天然无功,但也不可说不好。

银行算作金融市集的基础,其决策连接濒临着不笃定性,在经济学中,一般通过时望着力表面进行庞杂,其强调决策合感性不齐全依赖于最终成果的猛烈来进行判断。

从财报来看,其实祥瑞银行在许多方面的作念的仍是可圈可点的。

在2024年前三季度,祥瑞银行的非息收入同比增长了7.6%,其中其他非息收入同比增长了52.6%。

在进款增长上,截止9月底,祥瑞银行收受进款35337.89亿元,比较上年末增长了3.7%,个东说念主进款增长速率较快,比较上年末增长了5.2%,余额为12709.68亿元,企业进款余额为22628.21亿元,较上年末增长了2.9%。

企业贷款也达到了15959.24亿元,较上年末增长了11.6%。

全体来看,祥瑞银行围绕政策进行精好意思的部署,即使未率领祥瑞银行走上康庄正途,但在现时环境下,也并未使其堕入羊肠演义念里,这关于祥瑞银行而言算是中规中矩。

不外从投资者角度来看亚博体育,祥瑞银行并未给出投资者更多的预期,仍是但愿祥瑞银行好像愈加“祥瑞”,事迹在迎风中保捏坚挺,让投资者看到更多的值得期待的地点。

免责声明:本文基于公规定定露馅内容和已公开的贵府信息,张开指摘,但作家不保证该信息贵府的完好性、实时性。另:股市有风险,入市需严慎。著述不组成投资建议,投资与否须自行甄别。 ]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP